Orta vadeli programda kamu maliyesi

Söylemekten dilimizde tüy bitti.

Ekonomik politikaların bir ayağı para politikası, diğeri de maliye politikasıdır.

Hazine ve Maliye Bakanı Mehmet Şimşek göreve geldikten sonra enflasyonla mücadele kapsamında para politikası alanında önemli şeyler yaptı ve parasal sıkılaşmaya gidildi.

Ancak maliye politikası alanında harcamaları kısıtlamak amacıyla ele avuca gelecek bir şeyler yapıl(a)mıyor.

Bunu sadece ben mi söylüyorum.

Elbette ki hayır.

Bakın Merkez Bankası Başkan yardımcısı Hatice Karahan Reuters’e verdiği röportajında “enflasyonla mücadele için maliye politikası önemli” diyor ve ekliyor: “Para politikasının gecikmeli de olsa sonuç vermeye başlamasıyla birlikte, enflasyondaki düşüşün etkili şekilde ilerleyebilmesi için maliye politikasından gelen güçlü desteğe büyük önem veriyoruz.” (4/9/2024)

Peki, verilen önem çerçevesinde neler yapılıyor.

Mehmet Şimşek her yıl rutin biçimde yapılan Orta Vadeli Programı (OVP) iki yıldır hükümetin ekonomi politikası metni olarak gösteriyor.

Son iki yılın OVP’sinin giriş kısmında şöyle bir ifade yer alıyor: “ Programın politika ve öncelikli reform alanlarına yönelik ilk yılında uygulanacak somut tedbirler ayrıntılı olarak Cumhurbaşkanlığı Yıllık Programında yer alacaktır.”

(Geçtiğimiz yıl Yıllık Program 25, Ekim 2023 günü yayımlanmıştı.)

Aslında bu ibareden sonra OVP okunmaz ama işimiz gereği yine de okuduk.

Nasıl mı?

Gelin bir bakalım.

OVP’DE MAKROEKONOMİK TAHMİNLER

Hep söylerim finans uzmanları ve makro iktisatçılar öncelikle Temel Ekonomik Büyüklükler tablosundaki tahminlere baktılar.

2024 yılı enflasyon hedefiyle (%14) ve büyüme hedefi arasındaki (%4) çelişkiye dikkat çektiler.

İlk bakışta haklılar.

Enflasyonu düşürmek için talebi kısacaksan, nasıl çok harcayıp büyüyeceksin? OVP yer alan tahminlerini ciddiye alsam kıymetli bir tartışma.

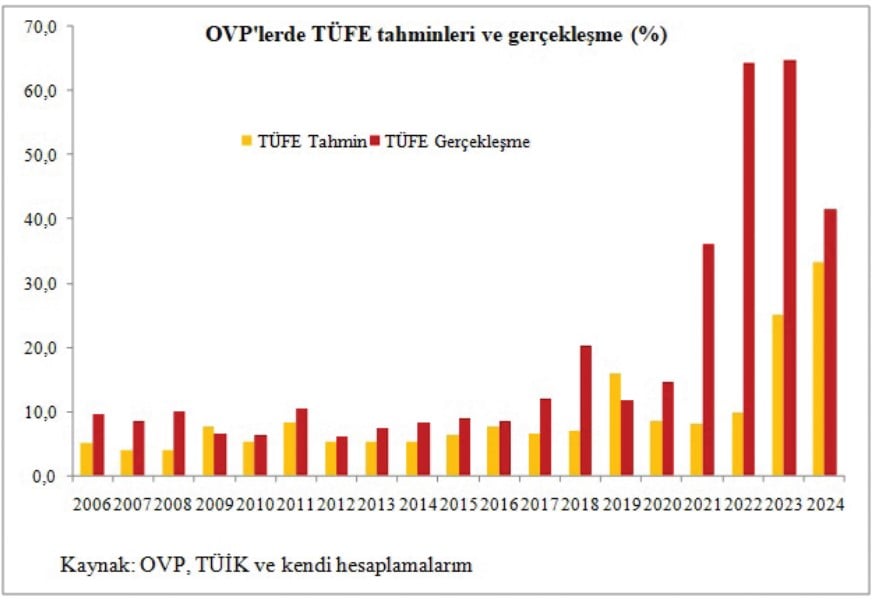

Şekilde OVP ilk yayımlanmaya başladığı 2006 yılından bu yana TÜFE tahminlerini ve gerçekleşmelerini gösteriyorum.

2009 ve 2019 yılları dışında OVP’nin hiçbir TÜFE hedefi tutmamış.

Ama yine de söyleyeyim.

Türkiye 2001 Krizinden uygulamaya konulan Güçlü Ekonomiye Geçiş Programı kapsamında uygulanan yapısal reformlar sayesinde, üç yıl içerisinde 2004 yılında tek haneli enflasyona ve %9 civarında bir büyüme hızına erişti.

Ancak bu OVP’de kamu maliyesi alanında ciddi bir yapısal tedbir öngörülmüyor.

Öngörülse de uygulanamıyor.

Nasıl mı?

Devam edelim.

KÖİ PROJELERİ

Geçen yıl ki OVP’de “KÖİ projeleri, makroekonomik politikalar, kamu yükümlülükleri ve bütçe dengeleri dikkate alınarak ve dengeli bir risk paylaşımı ile maliyet etkinliği gözetilerek planlanacak ve yürütülecektir” deniliyordu.

Aynı politika bu yıl ki OVP’de de yer alıyor.

Bu politikanın sürekli uygulanması öngörülüyor.

Devletin resmi metinlerinden biliyoruz ki Türkiye’de ihtiyaçtan projelere değil, siyaseten belirlenen projelerden ihtiyaca gidilmektedir.

Bu nedenle de OVP’de belirtildiği gibi manalı bir fizibilite çalışması yapılmamaktadır.

Türkiye’de merkezi bir birim tarafından KÖİ projelerinde kullanılacak fizibilitelerde dikkate alınması gereken hususları açıklayan çerçeve bir rehber yayımlanmamaktadır.

Bu nedenle her kuruluş bildiği gibi fizibilite hazırlamaktadır.

Daha önce bu köşede yazdım. (17/7/2022).

Köprünün konsorsiyumunun ortaklarından birisinin rahmetli patronunun hesabına göre eserlerin köprüsü 1915 Çanakkale Köprüsünün orta uzun açıklığı 1.510 metre olmalıydı.

Ama Dünyanın en büyüğü olsun diye Çanakkale Köprüsünün orta açık uzunluğu 2023 metre olarak belirlendi. Olması gerekenden üçte bir daha fazla.

Geçtiğimi yıl OVP 6 Eylül 2023’te yayımlandı.

Karayolları Genel Müdürlüğü 16 Aralık, 2023 tarihinde, yani OVP’den üç ay sonra KÖİ yöntemiyle Ankara-Kırıkkale-Delice ve Antalya-Alanya otoyollarının ihalelerini yaptı.

İki projede 6 milyar avro gelir garantisi verildi. Bu gelir garantilerindeki ücretler her yıl avro bölgesi enflasyonuna göre de artırılacak.

OVP yazarlarına bir parmak sorusu soralım.

Bu projelerde etkinlik ve bütçe dengesi gözetildi mi?

Dengeli bir risk paylaşımı yapıldı mı?

Ve devam edelim.

VERGİ HARCAMASI

Geçen yılki OVP’de “vergi harcamaları gözden geçirilerek etkin olmayan istisna, muafiyet ve indirimler kaldırılacaktır” şeklinde bir politika önermesi var idi.

Kanuni düzenlemenin 2024’ün üçüncü çeyreğinde yapılması öngörülüyordu. Yani Temmuz-Eylül aylarında.

Aynı politika bu yılki OVP’de yer alıyor.

Buradan anlıyoruz ki en azından bu yıl etkin olmayan istisna, muafiyet ve indirimler kaldırılmayacak.

Bir umut 2025’te kaldırılacak.

Vergi harcaması en genel deyimiyle “Standart Vergi Sistemi”nden sapmaların neden olduğu vergi kayıplarıdır.*

Bu kapsamda vergi sistemi içerisindeki tüm imtiyaz unsurları vergi harcaması olarak sınıflandırılmamaktadır.

Değerli okur basında yer alan “matrah beyan etmedi” haberlerini hatırlayın lütfen.

Çalışanına üç kuruşu çok gören koca koca şirketler bu vergi imtiyazlarından yararlanıyor işte. Bu nedenle de vergi vermiyorlar.

Gelir İdaresi Başkanlığının hesaplamalarına göre 2024-2026 yıllarına ilişkin vergi harcamalarının GSYİH’ya oranı yüzde beşin üzerindedir.

Dar gelirli halkın da yükünü çektiği dolaylı vergiler sayesinde; 2025 yılında Merkezi Hükümet Bütçe dengesinde gelirlerin ve giderlerin hemen hemen eşitleneceği, 2026 yılında GSYİH’sının binde üçü oranında fazla verileceği öngörülmektedir.

Vergi harcamalarını sınırlayacağı söylenen kanun çıkarılmış olsaydı ve kudretli şirketlerin vergi imtiyazlarında % 2 kısıntıya gidilseydi; 2025 yılında 30 milyar dolara yakın harcama tasarrufu sağlanacaktı.

Sahi Sezen Aksu “Keskin bıçak” isimli şarkısında ne diyordu?

“Ner’de bende o yürek? Yârdan cayacak”

İyi pazarlar.

*Gelir İdaresi Başkanlığı 2023 Yılı Vergi Harcamaları Raporu