Bankalar faiz oranı düştükçe mevduata daha az faiz verirken, kredide oranları düşürmeyerek asıl büyük kazancı faiz makasından elde ediyorlar. Mevduata ödenen faizle krediden alınan faiz arasındaki fark, 2003’te yüzde 40 iken bu oran iki katına ulaştı.

İBRAHİM KAHVECİ / DETAY HABER

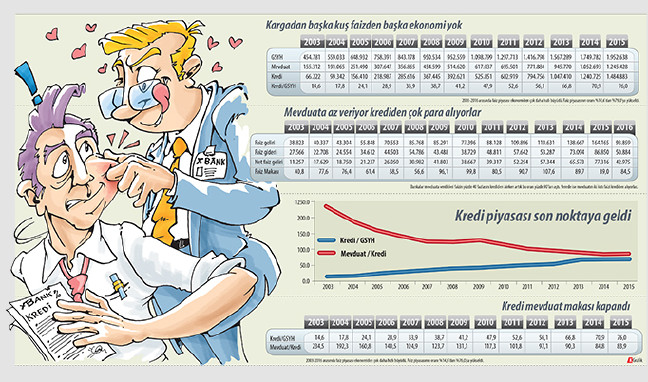

Afyonkarahisar Ticaret ve Sanayi Odası’nda konuşan Başbakan Binali Yıldırım, bankacıları sert bir dille uyardı: “Bankacıları buradan uyarıyorum. Lütfen reel sektörün sesine kulak verin. Tefeciliği bırakın, gerçek ekonomiye dönün. Yarın bir gün ekonomiye kaynak aktarmaya çalışacaksınız ama geç olacak. Duyduğunuz her haber üzerine ‘Aman biraz daha teminatları artıralım, biraz daha faizleri artıralım.’ Bu, akıllı insan işi değil. Yok etmeyi değil, yaşatmayı hedef alın. Ya bunu kendiliğinizden yaparsınız ya da size bunu yaptırırız arkadaşlar. Türkiye’nin ekonomisinin görünümüyle, bankaların görünümü örtüşmüyor. İş aleminin duruşuyla, bankalarımızın duruşu birbiriyle uyuşmuyor. Bu da Türkiye’ye yakışmıyor. Bu arkadaşların hepsini toplayacağız, bir kez daha uyaracağız. Bizim de yapacağımız elimizde araçlarımız var ama biz istiyoruz ki ekonomi kendi kurallarıyla çalışsın.” 2003 yılında Türkiye ekonomisinin büyüklüğü 454,8 milyar lira düzeyindeyken bankaların kullandırdığı kredi miktarı 66,2 milyar liraydı. 2003 yılında banka kredilerinin ekonomideki ağırlığı yüzde 14,6 oranında bulunuyordu. Bir bakıma faiz piyasasının büyüklüğü sadece yüzde 14,6 oranındaydı denilebilir.

ASIL MAKAS BÜYÜYOR

Son verilere baktığımızda durumun oldukça değiştiğini görüyoruz. 2015 yılında GSYH 1 trilyon 953 milyar liraya ulaşıyor ama ülke ekonomisindeki kredi piyasasının toplamı 1 trilyon 522 milyar liraya çıkıyor. Artık ekonominin yüzde 76,0’sı kredi üzerinden faiz piyasasına bağlanmış duruma geldi.

Bankacılık sektöründe her nedense sürekli faiz oranından bahsediliyor ama asıl sorunun faiz makasında olduğu görülüyor. Faize para yatıran (mevduat sahibi) ile o parayı ekonomide kullananların (kredi müşterisi) arasındaki köprüyü bankalar kurmaktadır. Peki bankalar eskiden bu aracılık hizmetlerinden ne alıyordu? şimdi ne alıyorlar?

Bankaların 2003 yılında kredilerden elde ettiği faiz gelirleri 38,8 milyar liraya ulaşırken, mevduat sahiplerine ödedikleri faiz ise 27,6 milyar liradaydı. 2003 yılında kredi faizleri mevduat faizlerinden yüzde 40,8 daha fazlaydı. Yani faiz makası yüzde 40,8 oranında bulunuyordu. Sonraki yıllarda faiz oranı düştükçe aslında faiz makasının arttığı gözlendi. Özellikle 2009 yılı faiz makasında bir dönüm oldu ve makas bir daha eski seviyelere düşmedi. 2008 yılında 85,8 milyar faiz gelirine karşılık 54,8 milyar faiz ödeyen bankalar, yüzde 56,6 olan makası 2009 yılında yüzde 96,1’e çıkardı.

Krizi bahane eden bankalar mevduata ödedikleri faizi 54,8 milyar liradan 43,5 milyar liraya düşürürken, krediden aldıkları parayı hiç düşürmediler ve faiz makası hızla açıldı. Faiz makası 2013 yılında yüzde 107,6’ya kadar yükselince “artık dur” denilmesine rağmen bankalar mevduata az faiz, krediden çok faiz politikasını bir daha terk etmediler. 2015 yılında kredilerden 164,2 milyar lira faiz alan banklalar mevduat sahiplerine ancak 86,9 milyar lira faiz ödediler. Kredi-mevduat faizlerinden bankaların cebine kalan para sadece 2015 yılında 77.3 milyar lira oldu. 2009 yılından Haziran 2016’ya kadar banklalar kredilerden tam 868 milyar lira faiz geliri elde ederlerken, mevduat sahiplerine ise 452,8 milyar lira ödemede bulundular. Son 7,5 yılda bankaların eline mevduat-kredi faizi farkından tam 415,2 milyar lira para kalmış oldu. Böylece son 7,5 yılda bankaların faiz makası yüzde 91.7’ye yükseldi.

FAİZ DÜŞÜŞÜ BOŞUNA

Bankalar, kredi piyasasının hızlı büyümesi sayesinde faiz oranındaki düşüşlerden nerede ise hiç etkilenmedi. Hatta faiz oranlarının yüzde 30’un üzerinde olduğu 2003 yılında bankaların faiz geliri 38,8 milyar lira ile GSYH’nın yüzde 2,5’ine geliyordu. Oysa faiz oranlarının yüzde 9,0-10,0 aralığında seyrettiği son 7 yılda bankaların faiz geliri GSYH’nın yüzde 4,4’üne kadar yükselmiştir. 2003-2008 arası toplamda bankaların faiz gelirleri GSYH’nın yüzde 2,9’u kadar iken 2009-2016 arasında faiz gelirleri GSYH’nın yüzde 3,7’sine ulaşmıştır.

FAİZ DIŞINDA DA ARTIDALAR

Bilindiği gibi bankalar faaliyetlerini sürdürmek için şube gideri, personel gideri gibi faaliyet giderlerinde bulunmaktadır. Hatta en önemli giderleri ise personele ödenen ücretler olmaktadır. Fakat bankalar yine kredi faizleri dışında da gelir elde etmektedir. Hesap işletim ücreti, havale komisyonu gibi bir çok değişik isim altında müşteriden para kesmektedirler. 2003 yılında faiz dışı giderleri 12,7 milyar lira olan bankalar yine faiz dışında 7,2 milyar lira gelir elde etmekteydiler. Faiz dışı giderlerin ise 2,5 milyar lirasını personele ödenen ücretler oluşturmaktaydı. Bankacılık sektörü 2006 yılına kadar personel maaşları düşüldüğünde faiz dışı gider-gelir dengesinde de açık veriyordu. Oysa 2006 yılından itibaren personel giderleri dışında faiz hariç piyasada da kara geçtiler. Örneğin 2010 yılında personel giderleri hariç utulduğunda faiz dışı gelir gider dengesi 5 milyar 325 milyon lira fazlalık vermişti.

BU ÜLKEDE BANKACI OLMAK VARMIŞ

Türkiye’de çalışanların aldıkları ücret son yıllarda en çok tartışılan konulardan biri. Özellikle özel sektörde çalışanların ücretlerinde reel artış yaşanamıyor. Asgari ücret artışına rağmen okumuş kesim denilen orta ve orta üstü ücretlerde sorun bir türlü aşılamadı. Ama bankacılık sektöründe durum böyle değil. Bankalar 2003 yılında 123 bin 249 çalışana 2 milyar 458 milyon lira ücret öderken 2015 yılında 201 bin 204 çalışana ödenen ücret 20 milyar 599 milyon liraya yükselmiştir. Personele ödenen ücretlerin kredi faizlerine oranı ise 2003 yılında yüzde 10,4 iken bu oran 2015 yılında yüzde 12,5’e yükselmiştir. 2013 yılında banka personelinin ücretleri kredi faizlerinin yüzde 15,1’ine kadar ulaşmıştı. Hatırlanacağı üzere kredi faizlerinin tutarı da GSYH’nın yüzde 2,5’inden yüzde 3,7’sine yükselmiştir. Kısaca bankacı olarak çalışanlar sektörün oluşturduğu yüksek kardan yararlanmayı bilmişlerdir.

KAMU DAHA İNSAFLI YABANCILAR ACIMASIZ

Bu yılın ilk yarısı itibari ile oranlara bakıldığında kamu bankalarının daha insaflı, yabancı sermayeli bankaların ise daha yüksek marjla çalıştıkları görülüyor. Bankalar Birliği verilerine göre bankaların krediden aldıkları faiz ve mevduata ödedikleri faizler bölüm bölüm şu şekilde:

Bankacılık sektörü

Kredilerden Alınan Faiz: 74.031 milyon TL

Mevduata Verilen Faiz: 35.162 milyon TL

Kredi-Mevduat Faiz Farkı: 38.869 milyon TL

Net Faiz Gelirinin Mevduat Faizine Oranı %111

Özel Bankalar

Kredilerden Alınan Faiz: 29.422 milyon TL

Mevduata Verilen Faiz: 14.149 milyon TL

Kredi-Mevduat Faiz Farkı: 15.273 milyon TL

Net Faiz Gelirinin Mevduat Faizine Oranı %109

Yabancı Sermayeli Bankalar

Kredilerden Alınan Faiz: 20.166 milyon TL

Mevduata Verilen Faiz: 8.574 milyon TL

Kredi-Mevduat Faiz Farkı: 11.592 milyon TL

Net Faiz Gelirinin Mevduat Faizine Oranı %135

Kamu Bankaları

Kredilerden Alınan Faiz: 23.734 milyon TL

Mevduata Verilen Faiz: 12.439 milyon TL

Kredi-Mevduat Faiz Farkı: 11.295 milyon TL

Net Faiz Gelirinin Mevduat Faizine Oranı %91

Verilerden de görüleceği üzere faiz makasında kamu bankaları özel bankalardan ve özellikle de yabancı sermayeli bankalardan çok daha düşük oranda fark veriyor. Kamu bankalarında faiz makası yüzde 91’iken özel sermayeli bankalarda faiz makası yüzde 109 ve yabancı sermayeli bankalarda ise yüzde 135’e çıkmaktadır. Yabancı sermayeli bankalar mevduat sahiplerine sadece 8,5 milyar faiz öderken kredi müşterilerinden 20,2 milyar lira almışlardır.